「つみたてNISAがお得って聞いたけど、具体的にどんな仕組みなのかわからない…!本当にやった方がいいのかな?」

本記事では、こんな悩みに答えます。

この記事を書いた人

この記事を書いている僕は、資産運用歴は6年以上です。はじめの頃の失敗談を元に、初心者に優しい後悔しない資産運用術と知ってお得なお金の知識をお伝えします。

知識のない方には、一見難しく感じるつみたてNISA。

しかし、ポイントを抑えておけば誰にでもできるわかりやすい制度です。

この記事では、つみたてNISAのメリットやデメリット、今すぐにやるべき理由を解説します。

基礎的な知識を学んで、すぐにでもつみたてNISAを始める準備をしましょう。

いちろー

いちろー今からつみたてNISAを始めないのはもったいないです!

ありさ

ありさつみたてNISAについて詳しく知りたい方は、ぜひ最後までご覧ください!

- つみたてNISAとはどんな仕組みかわかる!

- つみたてNISAのメリット・デメリットがわかる!

- つみたてNISAを今すぐに始めるべき理由がわかる!

つみたてNISAを始めるなら証券口座の開設が必須です。結論、初心者の人にオススメなのは楽天証券です。まだ口座開設していない人は今すぐしておきましょう。

楽天ポイントでお得に投資ができる

つみたてNISAとは?

「つみたてNISA」。

最近よく聞く言葉ですが、実際はどのようなものか知らない方もいるのではないでしょうか?

ここでは、つみたてNISAの概要をご紹介します。

いちろーよく一緒に並べられる「一般NISA」や「iDeCo」との違いも解説しました!

つみたてNISAの概要

「つみたてNISA」とは、投資に対する非課税制度のこと。

ありさ「つみたてNISA」は商品名じゃなくて制度の名前なんです!

通常、投資で得た収益に対しては、20%の税金がかかります。

しかし、つみたてNISAの口座で購入した投資商品に関しては、1年に40万円購入分まで非課税となるのです。

いちろー普通なら、投資で100万円の利益が出たら手元に残るのは80万円なのですが、つみたてNISAの口座で購入していれば100万円をそのまま受け取れます!

つみたてNISAの運用期間は20年間。

1年40万円×20年間で、最大800万円まで投資商品を非課税で購入できます。

名前のとおり、定期的に積み立てることが前提です。

一般NISAとの違い

つみたてNISAと似ている制度の1つに、「一般NISA」があります。

一般NISAもつみたてNISAと同じく、投資商品に対する非課税制度。

投資商品で利益が出た場合に、一般NISAの口座で購入していれば課税されません。

いちろー「NISA」と言われたら、基本的には「一般NISA」のことだと思ってください!

一般NISAとつみたてNISAの主な違いは、以下のとおりです。

| 比較項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 年間の購入可能金額 | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 最大投資可能額 | 600万円 | 800万円 |

一般NISA…短期間にたくさんの投資をできるが、非課税期間が短い

つみたてNISA…一度に投資できる金額は少ないが、長期間にわたって運用できる

最終的に金額が大きくなるのは、つみたてNISAです。

投資の知識があり、まとまった金額を一気に運用したい方は、一般NISAも検討してみてください。

iDeCoとの違い

つみたてNISAとよく比較されている制度には、iDeCoがあります。

iDecoは、毎月掛金を支払い将来の年金を積み立てる制度のこと。

以下の表にて、つみたてNISAとiDeCoの比較しました。

| 比較項目 | iDeCo | つみたてNISA |

|---|---|---|

| 最低運用金額 | 毎月5,000円 | 100円 |

| 年間購入額の上限 | 14万4,000円〜81万6,000円 | 40万円 |

| 最大運用可能額 | 上限なし | 800万円 |

| 運用期間 | 60歳まで | 20年間 |

iDeCoの特徴は、つみたてNISAよりも制限が多いこと。

まず大きな制限として挙げられるのは、運用を開始したら、途中で積み立てたお金を引き出すことができないこと。

いちろーiDeCoはあくまでも年金制度なので、60歳以降にならないと掛金を受け取ることができないんです。

また、公務員や会社員、個人事業主など職業の違いによって、掛けられる金額が変わります。

制限が多く不便さを感じることもある一方で、毎月の掛金を所得控除にできるため、節税効果を感じられるでしょう。

つみたてNISAに向いている人の特徴

iDeCoや一般NISAとの違いを踏まえると、つみたてNISAには、以下のような方が向いているといえるでしょう。

- まずは少額から投資を始めてみたい

- 投資の知識があまりない

- 将来に向けて長期間スパンで投資をしたい

つみたてNISAは、毎月少額を長期間にわたって積み立てていくため、投資初心者におすすめです。

また、自分で購入する必要なく自動的に積み立ててくれるのも便利な点と言えるでしょう。

つみたてNISAのメリット

ここでは、具体的なつみたてNISAのメリットを解説します。

いちろーこれから資産運用を始める方には、絶対に使ってほしい制度です!

- 対象は金融庁のお墨付き商品のみ

- 20年間は利益に対して課税されない

- 好きなタイミングで引き出せる

対象は金融庁のお墨付き商品のみ

いちろーつみたてNISAは、どのような商品でも買えるわけではありません!

つみたてNISAの口座で購入できる投資商品は、約180銘柄のみ。(2021年8月現在)

なぜ、ここまで商品数が絞られているかというと、金融庁の厳しい基準をクリアした商品しか対象とならないためです。

ありさまさに金融庁お墨付きの投資商品のみ!

国に認められた商品のため、全て優良な投資商品と言えます。悪質な投資商品に引っかかることは限りなく低いでしょう。

また、投資商品が絞られているため、銘柄を選ぶのが簡単です。

いちろー投資初心者がたくさんの選択肢の中から選ぶのは大変ですよね。

どれを購入するか、リサーチに膨大な時間をかける必要もありません。

知識のない投資初心者にとって、すぐに始めやすいのがつみたてNISAと言えるでしょう。

20年間は利益に対して課税されない

つみたてNISAの最大運用年数は、20年間。

購入後20年間は、売ったときの利益が非課税となります。

いちろー非課税額20%はお得過ぎますね!

20年後には、非課税口座から課税口座へと自動的に移行されます。

20年後にもそのまま投資商品を持っていた場合は、課税口座へ移行されたときの金額で購入したことになるのです。

好きなタイミングで引き出せる

つみたてNISAは運用を始めた後も、自分の好きなタイミングでいつでもお金を引き出すことができます。

いちろー急にお金が必要になったときはすぐに引き出せるので、安心です。

一方で、先ほど説明したiDeCoの場合、60歳になるまで引き出せません。

「60歳までに大きなお金が必要になるかも」と思っている方には、iDeCoよりもつみたてNISAがおすすめです。

また、つみたてNISAは途中で積み立ての休止や積み立て金額の変更をすることもできます。

ありさ投資するほどの余裕がなくなったときには、無理せず休止や変更をしましょう。

つみたてNISAのデメリット

つみたてNISAのメリットをご紹介しましたが、一方でデメリットに感じることもあります。

ありさデメリットも把握した上で、利用を検討しましょう。

- 一括購入ができない

- 積み立てられるのは年間40万円まで

- 元本割れするリスクがある

一括購入ができない

つみたてNISAは、あくまでもコツコツ積み立てて運用することが想定されているため、毎月もしくは毎日一定額を自動で購入する仕組みになっています。

いちろー例えば、一括で40万円分を購入することはできません。

一括購入をすると、株価が上昇したときに一気に資産が増え、大きな恩恵を受けられるでしょう。

しかし、つみたてNISAの場合はゆっくりと資産が伸びていくイメージです。

積み立てられるのは年間40万円まで

つみたてNISAは、1年で最大40万円までしか購入できません。

本格的に資産運用したい方にとっては、物足りなく感じるのではないでしょうか。

いちろーさらに多くのお金を資産運用に回したい場合は、追加で課税口座を使い運用することになります!

元本割れするリスクがある

リスクが低く、投資初心者向けのつみたてNISAですが、あくまでも投資商品。

元本が保障されていないため、元本割れをして資産が減る可能性も考えられます。

ありさ生活に必要なお金は、別で持っておきましょう。

銀行にお金を預けるのとは、まったく異なります。

最悪なくなったとしても、生活するのに問題が起きない余剰資金を使うようにしましょう。

つみたてNISAを今すぐに始めた方がいい3つの理由

いちろー

いちろーつみたてNISAは始めるのが早いほどリスクが低くなり、高い運用効果を得られます。

ここでは、つみたてNISAを今すぐに始めた方がいい3つの理由を解説します。

- 投資タイミングを狙う必要がない

- 少額から始められる

- ドルコスト平均法で早くから積み立てる方がリスクが少ない

①投資タイミングを狙う必要がない

いちろー投資といえば、パソコンに張り付いて株価のグラフを見るイメージがありませんか?

あのイメージは、売買のタイミングを見計らっているため。

一方で、つみたてNISAの場合は、設定さえすればあとは放置しておくだけです。

その後は自動的に買い増ししてくれるため、自分で投資のタイミングを狙う必要がありません。

ありさ投資初心者にとって売買のタイミングは難しいので、自動で購入してくれるのは助かりますよね。

②少額から始められる

つみたてNISAは、たった100円の投資から始められます。

投資に慣れていない方にとって、投資商品を購入するのは大きな抵抗があるもの。

100円から投資を始められるなら、抵抗なく気軽に始められるのではないでしょうか。

いちろーこんなにも少額で始められるなら、たくさんの投資資金を用意する必要がありませんね。

少額でも、今のうちから運用を始めることで、投資について体系的に学べるでしょう。

③ドルコスト平均法で早くから積み立てる方がリスクが少ない

ドルコスト平均法とは、常に一定の金額で、かつ時間を分散させて購入し続ける手法のこと。

毎月、同じ金額で投資商品を購入することで、株価が高いときは少なく、株価が安いときには多く購入することが可能です。

高いときにたくさん買ってしまうリスク、そして安いときに買えないリスクを減らせることから、リスクを下げる投資方法と言われています。

ありさドルコスト平均法を用いるつみたてNISAなら、いつ・いくらで買うかを悩まずに済むんです。

ドルコスト平均法を使って、早くから長期間にわたって積み立てる方が、より低いリスクで運用できるでしょう。

つみたてNISAにおすすめの証券口座は?

実際につみたてNISAを始める場合には、まず証券口座の開設が必要です。

つみたてNISAにおすすめの証券口座は、「楽天証券」と「SBI証券」の2つ。

いちろー僕もメインで使っている楽天証券がおすすめ!

- 投資商品の購入で楽天ポイントが貯まる

- 楽天ポイントを投資資金に使える

- 楽天銀行との口座連携で普通預金金利が100倍になる

- 楽天市場でのポイント倍率アップ

- つみたてNISAの取り扱い銘柄が豊富

楽天ポイントでお得に投資ができる

【まとめ】つみたてNISAは今すぐに始めよう!

本記事では、つみたてNISAの仕組みやメリット・デメリットに加えて、今すぐに始めた方がいい理由を解説しました。

- 投資タイミングを狙う必要がない

- 少額から始められる

- ドルコスト平均法で早くから積み立てる方がリスクが少ない

つみたてNISAは低リスクで始められるため、投資デビューの方におすすめです。

現在は、銀行にお金を預けても0.001%しか利息がつきません。

将来のお金の不安を解消するためにも、まずはつみたてNISAから始めてみませんか?

コチラの記事を読みながら勧めていけば、誰でもかんたんにつみたてNISAが始められるように解説しています。

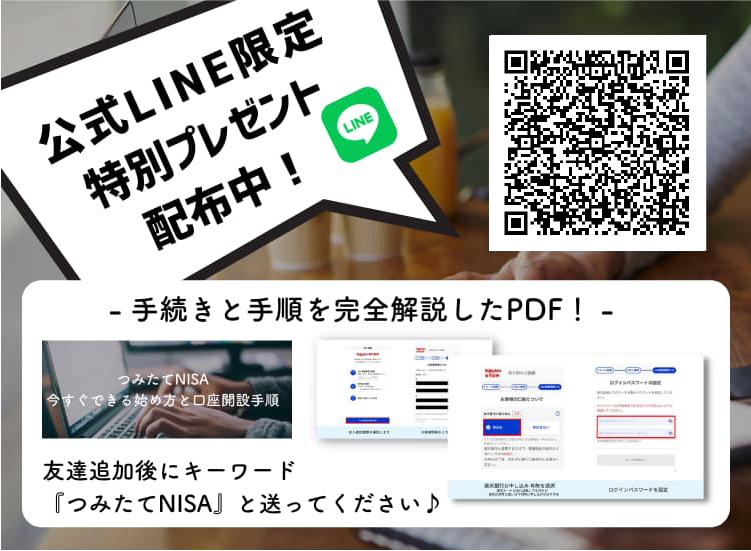

▼今すぐつみたてNISAをはじめるならコチラ

楽天ポイントでお得に投資ができる

コメント