資産運用に興味がある人ほど陥りがちな落とし穴について解説していきます。

- 資産運用に興味があるけどなにからはじめればいいのかわからない

- 将来のためにお金を増やしたい。それで好きなことをしたい

- 世の中で資産運用のブームが来てるけど何もやってなくて焦る

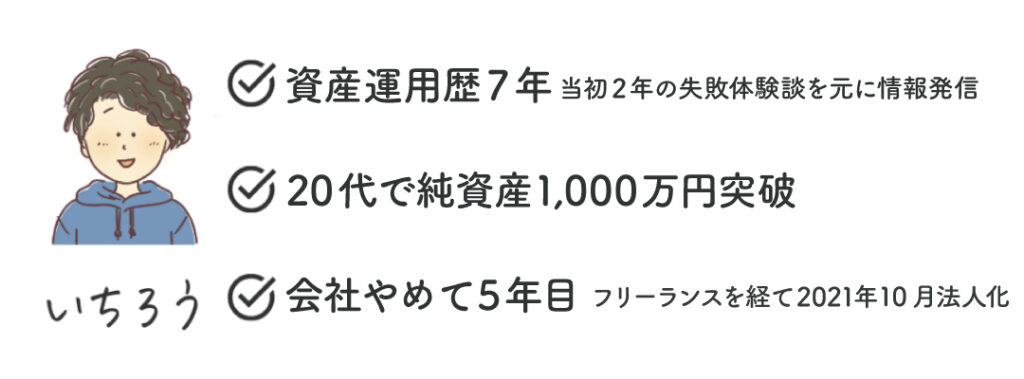

この記事を書いた人

この記事を書いている僕は、資産運用歴は6年以上です。はじめの頃の失敗談を元に、初心者に優しい後悔しない資産運用術と知ってお得なお金の知識をお伝えします。

先に書いてしまうと、今回の記事は「金融資産」についての投資ではなく「人生資産」についての投資の話がほとんどです。

いちろー

いちろーとはいえ、興味がある方も多いと思うので最後に少しだけ金融資産の増やし方についても語ります。

個別株投資や仮想通貨でとにかくお金を増やしたいという方には不向きな記事になります。

しかし、ほとんどの人(特に20代に関して)は今から僕が説明する投資を実践するほうが金融資産を効率的に増やせると思います。

最後まで読めば、20代で効率的に資産を増やす方法を理解できます。

【結論】20代は資産運用が最適解ではない

さっそく結論ですが、20代なら金融資産を増やす投資に必死になるのは辞めましょう。

やるなとは言いませんが、必死になるのはもったいないです。

その代わりに自己投資をおすすめします。

20代にとっては、自己投資が最も金融資産を増やす投資です。

投資とは、資本を投じて資産を増やすことです。

投じる資本がお金である必要はないですし、増やす資産がお金である必要も有りません。

20代が金融資産投資に必死にならないほうがいい理由はコチラ。

- そもそもの資本が少ない中で金融投資は効率悪い

- 若ければ若いほどお金と時間の価値が違う

- 金融投資よりも数段リターンが大きい投資がある

お金はだれでも欲しいし、資産運用というと聞こえがいいので勉強したくなりますよね。しかし、結果としてその選択がもったいない投資になっているケースが多々あります。

まさに昔のぼくは投資を勘違いしていました。

本当にもったいない投資をしていました。今思うと、とても損をしたと思ってます。

この記事を読む方で特に20代で似たような立場の方が同じような損をしないように書いていこうと思います。

20代は投資の本質を理解すれば失敗しない

最近は各種メディアやSNSなどで、資産運用や株式投資のブームが来ています。

特にコロナウイルスの影響により、副業収入を考える人が増えました。

楽天証券の口座開設数は過去最大を記録したそうです。

みなさんの中でも2020年4月頃から本格的に投資に興味を持ち始めたという方も多いのではないでしょうか?

しかし、

「株価が下がって安く買えるから」

「副業収入として毎月5万円稼ぎたいから」

「将来の貯蓄を少しでも効率的に増やしたいから」

こういった理由で金融資産を増やす投資を始めるのは間違った選択です。

その理由をこれから説明していきます。

どうせするなら最も期待値が高い投資をしよう!

投資をするのであれば、最も期待値が高い「良い投資」をするべきです。

「良い投資」とは、リスクに対してリターンの幅が大きい投資です。

同じ10万円の株でも半年後に11万円になる株Aか12万円になる株Bかを選ぶなら、当然ですが株Bを選びますよね。

投資を始める人はだれもがお金を増やしたいと思っているはずなので、期待値の高い投資を選択するべきです。

しかし、ここで落とし穴があります。

20代であれば金融資産を増やす投資は、とても期待値の低い投資です。

※すでに年収1,000万円以上が安定しており預金額もそれに見合うほどの人を除きます。

先程の例えでは、10万円で株Bを買ったときのリターンは12万円でした。

ここでもしリターンが20万円の選択肢Cがあったらあなたはどちらを選びますか?

当然、選択肢Cを選びますよね。

ちょっと怪しい話に聞こえますが、実際にある話です。

僕は実際にこの選択肢Cで、金融資産を増やして来ました。

選択肢Cとは、これから紹介する方法「自己投資」です。

ちなみに余談ですが、世の中には怪しい話がたくさん存在しますので注意してください。(笑)

この話の流れで「この株なら20万円に増えるんです…」と特定の株銘柄を進めたり、投資売買ツールの販売を切り出したらほぼアウトです。

基本的にカンタンにお金を増やせるようないわゆる「絶対儲かるおいしい話」は100%詐欺と思っておきましょう。

お金だけが投資の対象ではない

そもそも投資はお金だけを対象としません。

資本として投下するものはお金ではない場合もあるし、リターンとして得るものがお金ではない場合もあります。

例えば生活に必要な家電の新調も立派な投資になります。

14万円の洗濯乾燥機を購入して家事の時間が30分/1日、15時間/1ヶ月減ったとします。この場合は14万円を投下して15時間/1ヶ月という時間がリターンです。

毎週末に2時間(8時間/1ヶ月)、ハンドメイド雑貨をつくる副業を初めて、毎月副業収入として1万円稼げるようになったとします。この場合は8時間/1ヶ月を投下して、1万円というお金がリターンです。

ここで必ず覚えなければいけないのが、投資は必ずしもお金でお金を増やすことを指さないことです。

リターンとして得られるものの種類は数多くあります。

- お金→時間

- 時間→もの

- 時間→人脈

- お金→スキル

- 時間→経験

僕は人生のすべてが投資だと考えています。

自分の時間を何に投下して、どんなリターンを得るのか?

コレを見極めて選択することの繰り返しだと思います。

例えば…

この飲み会に行けば、友達と楽しい時間を過ごせる。だけど行かなければ家でブログを1本書けるからお金を稼げるかも知れない…

友達との楽しい時間 or ブログでお金を稼げる可能性

今の自分ならどっちのリターンを選ぶのか??

このような投資判断を気づかないうちに毎日繰り返しています

※リターンは損得というよりかは、得られるもの・人生をよくするものといった概念で理解してください。おわかりかと思いますが、「人付き合いを損得で考えよう」と言ってるわけではないですよ。

つまり日々の投資的判断次第で、お金を増やすこともできるし人生を豊かにすることもできます。

もちろん逆もまた然り。

投資判断が下手だと、お金が増えるどころかストレスも増えるし人生がつまらなくなります。

はだし夫婦が自信を持っておすすめする自己投資先はこちらの記事で詳しく紹介しています。

20代がやるべき失敗しない資産運用とは?

「投資≠お金でお金を増やす」ではないので、20代は金融資産を増やす投資に必死になるべきでは有りません。

理由は2つです。

- そもそもの元手のお金が少ないから増えるお金も少ないため効率が悪く、期待値が低すぎる

- リターンとしてスキルや経験を若いうちに手すれば大きなお金に変えることができるので期待値が高い

2つの理由を詳しく解説していきます。

20代の金融投資は期待値が低すぎる

僕が資産運用を始めた時に真っ先に直面したのが、この間違いでした。

そもそもの収入が少ない20代のうちに、少ない収入から必死に浮かせたお金を運用しても大きなお金になりません。

お金でお金を増やす投資は、よっぽどリスクを追うかラッキーでも無い限り年間利回り3〜5%程度がいいところです。

利回りとは…?

10万円を3%の利回りで増やしても3,000円しか得しません。

100万円の3%なら30,000円得します。

もっと言えば、1,000万円の3%なら300,000円得することになります。

例えば、月収20万円の若者が節約と家計管理をしっかりと行い、毎月2万円を積立投資したとします。

無駄遣いをして貯金が残らないよりもずっと立派ですし、ただの貯金として銀行口座に寝かしておくよりも素晴らしい選択です。

2万円を毎月積立投資して、年利3%で利益がでたとしたら10年後には279万円になります。

毎月貯金をしているだけ(年利0%)の場合は240万円なので、普通に貯金をした時に比べて39万円のお金が増えてることになります。

「積立投資をするだけで39万円も増えるなんてスゴイ!!」

と昔の僕なら思っていました。

しかし冷静に考えると、

必死に投資を勉強して毎月節約と家計簿管理をして資産運用をした結果、10年経ってようやく儲かったお金が39万円って努力に応じて割にあわないと思うんです。

月収20万円だとイメージが沸かないかも知れませんが、

仮に小学生が毎月のお小遣い2,000円のうち200円を積立投資すると言い出したらどうでしょう?(笑)

200円の積立投資なんてする意味ないよ!と思いますよね。

会社員時代の僕の実体験からも言えることですが

お金を増やしたいがあまり、少ない収入から少ないお金を投資資金にしても少ない利益になるだけなんです。

投資の元手が少ない状態で、お金でお金を増やす投資は期待値が低すぎます。

とても効率が悪いです。

しかし、これが自己投資であれば、毎月の2万円の利回りは3%ではなく10%にも50%にもなります。

20代の自己投資は期待値が高すぎる

金融投資は期待値が低いと説明をしました。

※重ねてですが、収入も貯蓄も潤沢であれば話は別ですよ。

それでは、自己投資はどうでしょうか?

僕がこれまでにしてきた自己投資の利回りは余裕で200%を超えています。

というか、もはや計算できないくらいの利回りでリターンを手に入れています。

例えば、

MacBook Pro、動画編集ソフト、GoPro、一眼レフカメラ等のYouTube関連の機材への投資に対して数倍のリターンとなるYouTubeの広告収益を頂いています。

他にも、

購入したマーケティングやセールスのビジネス本や有料のnoteやBrain等の情報商材への投資に対して、ここから得た学びを通して、数倍のリターンとなる事業収益を稼げました。

さらに投資したのはお金だけではありません。

僕らの人生の中で最大の投資であり、最強のリターンを得ているのが海外での移住経験です。

1年半という長い時間を投資して、夫婦で会社を辞めてオーストラリアへいきました。

これによって、大事にしたい人生の価値観や、夫婦のライフスタイルや、ステキな仲間との出会いなど数え切れないほどの莫大なリターンをもらえました。

当然、これらのリターンは数字に表せるようなものでは有りませんが、仮に利回りで表すことができたとしたら投資の神様ウォーレン・バフェットも目玉を飛び出すほど驚く利回りだと確信しています。

いちろー自分の人生すべてを変えてしまった自己投資なのでバフェットでもできない良い投資だと思ってます!

スキル獲得や人生経験はタダでできないものも多いです。

例えば、動画編集スキルであれば、最低限PCと動画編集ソフトは必須になります。

毎月の2万円を株式投資に回すのではなく動画編集スキル獲得のために投資すれば、6ヶ月後には毎月5万円稼げるようになるかも知れません。

どちらが期待値が高い投資なのかは明らかです。

毎月2万円をコツコツ株式に投資するよりも、その2万円でスキル獲得や人生経験に投資したほうが最終的なリターンが大きいです。

✕ お金 → お金

○ 時間やお金 → スキル・経験 → お金

20代特に前半のうちは間違っても、お金でお金を増やそうとすることに必死になってはいけません。

お金や時間で自分のスキルや経験を増やしましょう。

そうすれば、最終的に身につけたスキルや経験のおかげで、より大きなお金を増やしてくれます。

僕が「投資」に興味をもった時は、あまり収入が多くないのにお金でお金を増やそうとすることばかりに必死になっていました。

本当に時間のムダをしたなと思っています。

自分のスキルや経験に投資していくべきだと気づいてからは、少しずつスキル→お金に変換されてます。

「じゃあ、いったい何に自己投資すればいいんですか?」

という方はこちらの記事を読んでみてくださいね。

スキルを身につける自己投資として第一歩は情報のインプットです。

特にコスパ良くて高い効果が期待できるのは読書ですね。

読書習慣がない人だと、「本なんて読めないよ…」と思ってしまうかもしれません。僕も昔はそうだったので。

しかし、内容が難しくない優しい本から読みはじめて行けば2〜3ヶ月で不思議と習慣化されますよ。

例えば、文庫本を漫画バージョンに要約した本や本の内容を音声配信で聞き流しする方法などは初心者に最適です。

特にKindleUnlimitedやAmazonAudibleはおすすめ。Amazon公式が出しているサービスなので安心感もありますし、コスパも良いのではじめての自己投資に最適といえます。

【30日間の無料体験あり!】

【30日間無料!】

自己投資をしながら金融投資もしたい20代におすすめの方法とは?

ここまで、金融投資よりも自己投資を推奨してきましたが、この記事を読んでくれた方の中にはとはいえお金を増やす方法を知りたいいう方もいるかと思います。

自己投資を最優先してきたとはいえ、一切金融資産を増やす投資をしていないというのは嘘になります。

ここからは、自己投資を優先しつつ、それでも並行して行ってきたおすすめの金融投資を紹介します。

現実問題、収入のすべてを自己投資に回すのは難易度が高いです。

無駄遣いや、銀行預金として眠らせておくくらいなら今から紹介する投資法を試してみてください。

いちろーただし、あくまで自己投資の方が期待値が高いという前提の元で読んでください。

金融投資をはじめるならインデックスファンド(投資信託)積立投資が最適解

僕はあくまで、自己投資が最強という前提のもとだったので3つの条件をクリアする投資法を選びました。

- 自己投資の余剰金を回すので少額で始められる

- 投資先の選定や株価のチェック等で時間を使わない

- 自己投資に集中できるように長期目線で保有する

これら3つのポイントをクリアする投資方法がインデックスファンド投資信託の積立投資です。

難しい単語が出てきて理解するのが難しいかも知れないのですが、カンタンに説明するとこんな感じです。

「長期目線で運用すれば、たくさん得する可能性は低いけどたくさん損する可能性も低くく、それなりに増えることが期待できる放置OKな投資手法」

YouTubeでは、お金の大学の両学長や中田敦彦のYouTube大学でも頻繁に推奨されている初心者向けの手法です。

どんな内容の投資手法なのか気になる方向けに少しだけ詳しく説明します。

投資信託とは…?

積立投資とは…?

インデックスファンドとは…?

インデックスファンドの積立投資の特徴をまとめると下記のようになります。

- 様々な会社で構成された株/債券等を買っていることになるので、リスクヘッジができる

- 世界経済と連動して株価が動くので、短期的な損はあっても長期的に見れば得する可能性が高い

- 積立の購入設定をするだけなので、手間がかからない

少時間、少資本、少リスクであるため、自己投資に集中したい僕にとってはまさに最適な選択肢だったと言えます。

そして、世間的な資産運用ブームで最も注目されている投資手法がインデックスファンドの長期積立になります。

大成功する方法というわけではないですが、安全かつカンタンな方法なので初心者の方にはおすすめです。

詳しい解説はこの記事の主旨と少しずれてしまうので、別記事でご紹介します。

積立投資の具体的な始め方はたったの3ステップ

実際には、なんていう銘柄を購入しているのか?

どうやったら積立投資を始められるのか?

疑問に思っている方もいるかと思うので、カンタンに紹介しておきます。

インデックスファンド積立投資を始めるのはとてもカンタンな3ステップです。

- 証券口座を開設

- 購入したいインデックスファンドの銘柄を洗濯

- 毎月の購入額を決めて積立設定して購入

証券会社はいろんな種類があります。

必ずネット証券を選ぶようにしましょう。

事務所や人件費が少ないので手数料が安く無駄なコストを払わなくてすみます。

逆に銀行系や全国に支店を持っているような証券会社はおすすめしません。

手数料の無駄払いになります。

おすすめ証券口座はSBI証券 or 楽天証券

僕は3つの証券口座を使い分けています。

これから投資を始める完全初心者の方がひとつだけ選ぶなら、楽天証券がおすすめです。

ありさ

ありさ楽天市場での買い物や楽天クレジットカードを持っているなら特におすすめです!

楽天カードによる決済で、株を購入できるので株の購入代金に1%のポイントが付きます。

この時点で、投資利回り1%が確定となりますよ。

初心者の方には楽天カード×楽天証券の組み合わせは最適です。

▼楽天証券の口座はコチラのリンクから開設できます。

楽天ポイントでお得に投資ができる

▼楽天カードについて詳しく知りたい方はコチラ

楽天市場をあまり使わない方や楽天カードを持っていない方や、既に投資をはじめていて少し選択肢を広げたいという方はSBI証券もおすすめです。

ちなみに僕が最も長く使っている証券口座はSBI証券です。

いちろー6年前に口座開設しました!

- ネット証券口座開設数No.1の安心感

- 取引手数料が他社に比べて安いのでお得

- 口座開設や口座管理の手数料は一切不要

- 口座解説の手順がカンタンで管理画面も見やすい

口座開設をするだけなら、完全無料ですし全くリスクありません。

昨今の投資ブームで口座開設まで時間がかかることもあるようなので、申込みだけは早めに済ませておきましょう。

いちろー証券口座も銀行口座のように2〜3個開設して、分散させておくのがおすすめです。楽天証券かSBI証券の優劣は正直つけれないくらいどちらも優秀ですよ。

▼SBI証券の口座はコチラのリンクから開設できます。

ネット証券人気No.1

僕が保有している銘柄公開

実際に僕がどの銘柄を購入しているかのネタバレだけしておきます。(おまけです。笑)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim 全世界株式(オール・カントリー)

- ニッセイ外国株式インデックスファンド

- バンガード・米国トータル債券市場ETF(通称BND)

- バンガード・超長期米国債ETF(通称EDV)

- インベスコQQQ信託シリーズ1(通称QQQ)

- バンガード・S&P500ETF(通称VOO)

- バンガード・米国高配当株式ETF(通称VYM)

ちなみに、投資初心者が積立投資をはじめるならつみたてNISAがおすすめです。

正直、今すぐ始めておかないともったいないのがつみたてNISA。儲けるためというよりかは損しないために早めに始めておきましょう。

コチラの記事を読みながら勧めていけば、誰でもかんたんにつみたてNISAが始められるように解説しています。

20代がやるべき失敗しない資産運用まとめ

人生のすべての選択は投資です。

自分の選択で、お金を何に変えることができるのか?

さらに本質をいうと、お金を得るために使った時間こそが全員に共通して配られた資本です。

特に20代の若いうちは、限られた資本である時間を自己投資に投下していくことをおすすめします。

僕は、自己投資に時間やお金を使うようになってから本当に人生が変わったので参考にしてみてください。

▼ 自己投資の具体的な方法についての関連記事はコチラ

コメント